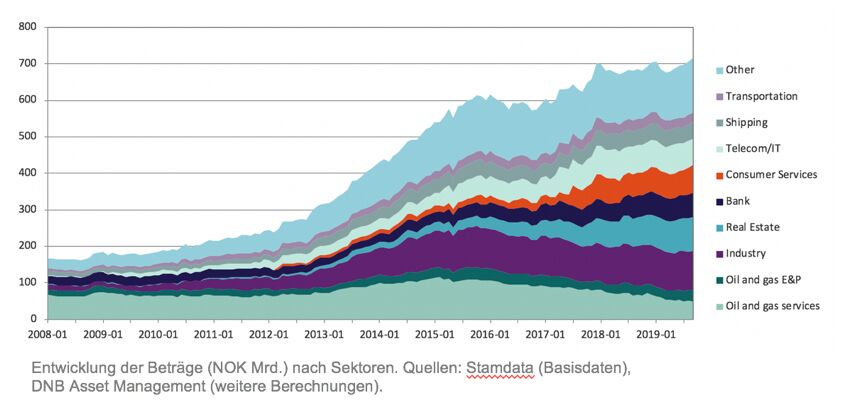

In den letzten zehn Jahren hat der nordische High Yield-Marktes eine enorme Entwicklung in der Struktur erlebt. Die Veränderungen waren weitreichend und umfassten alle Aspekte des Marktes - Diversifikation im geografischen Bereich, Emittenten- und Investorendimension sowie verbesserte Liquidität und Transparenz. Dabei hat sich der nordische High Yield-Markt in den letzten zehn Jahren vervierfacht.

Die Art und Weise, wie Banken ihre Geschäfte betreiben, hat sich verändert

Ein gemeinsamer Nenner dieser Entwicklungen war die Veränderung in der Art und Weise, wie Banken ihre Geschäfte auf dem Wholesale-Kreditmarkt betreiben. Im Zuge der Finanzkrise haben höhere Eigenkapitalanforderungen, sowie andere regulatorische Maßnahmen für Banken zu einer verminderten Kreditvergabebereitschaft an Kunden, die in der Lage sind, sich am Rentenmarkt zu refinanzieren, und damit zu einem stetigen Strom von Neuemittenten im High Yield-Markt und einem Anstieg des Gesamtmarktvolumens geführt.

Die nordischen Länder sind aber bei weitem nicht die einzigen Märkte, die diesen Effekt erleben. Eine ähnliche Entwicklung kann in den meisten Teilen Europas beobachtet werden. Das wahrscheinlichste Szenario ist, dass sich dieser Trend fortsetzt und dass ein größerer Anteil der Wholesale-Finanzierungen direkt zwischen Investoren und Unternehmen zu sehen sein werden, ohne dass Banken als Vermittler fungieren (außer in einer Rolle als Mittelsmänner von Anleihegeschäften).

Die Emission aus anderen Sektoren als Öl hat zu einer wesentlich besseren Diversifizierung geführt

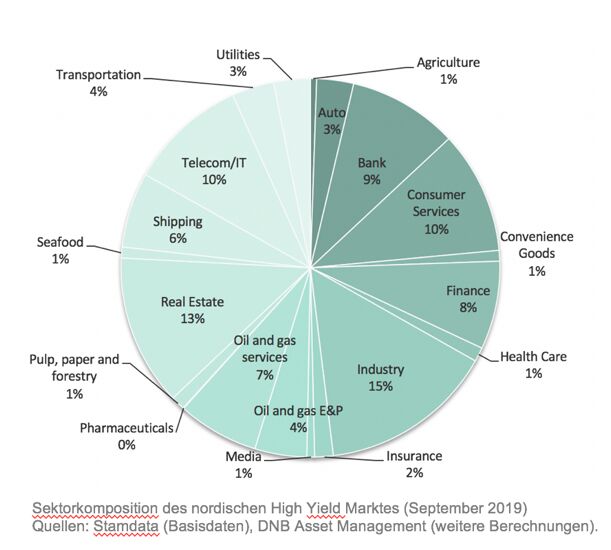

Die Emission von einer Vielzahl von Unternehmen aus anderen Sektoren ist weiter angewachsen, was zu einer deutlich besseren Diversifizierung des Marktes führt. Tatsächlich ähnelt das Sektor-Exposure im nordischen High Yield-Markt nun dem Exposure in einem globalen High Yield Benchmark.

Der massive Rückgang des Ölpreises, von dem die Öldienstleistungsindustrie mit einem Anteil von 20 % am Gesamtmarkt betroffen war, in Kombination mit dem globalen Kreditausverkauf Ende 2015 und Anfang 2016, führte zu einem Anstieg der Kredit-Spreads im nordischen High Yield-Markt auf 1000 Basispunkte. In jüngster Zeit konnte eine erneute Spread-Ausweitung im Öldienstleistungssektor beobachtet werden. Es ist jedoch angesichts der verbesserten Branchendiversifizierung auf dem Markt unwahrscheinlich, dass sie einen nennenswerten Einfluss auf das gesamte nordische Spread-Niveau hat.

Unter Berücksichtigung der geringeren Zyklizität auf dem nordischen Hochmarkt nach dem Zusammenbruch des Ölservicesektors, wird die in diesem Markt angebotene Renditebelebung als attraktiv bewertet.

Svein Aage Aanes, Leiter des Fixed Income Teams, DNB Asset Management

Weitere beliebte Meldungen: